歯医者のどんちゃん

歯医者のどんちゃん 「スッキリわかる日商簿記3級」を参考に簿記の基礎を学んでいきたいと思います!

目次

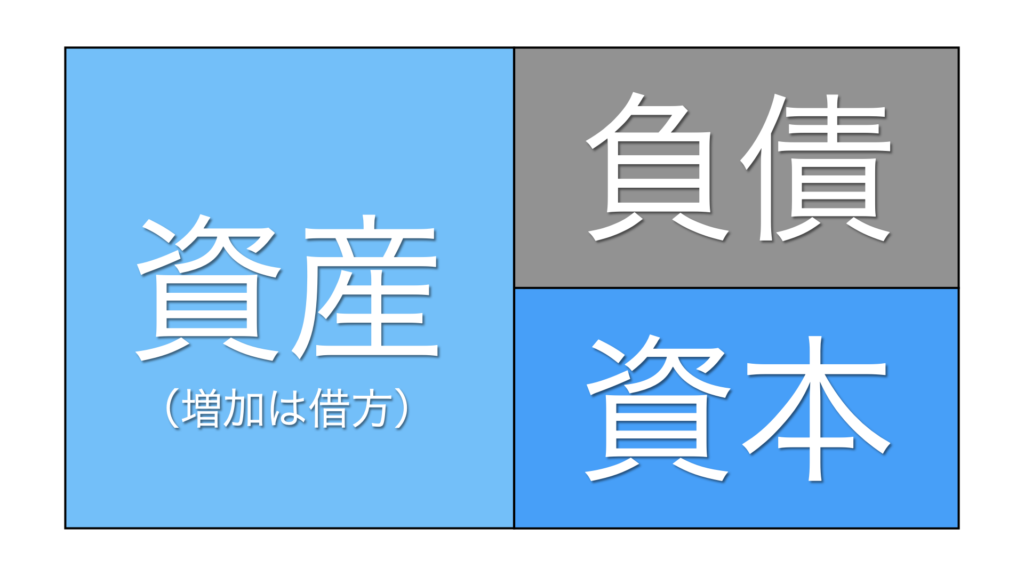

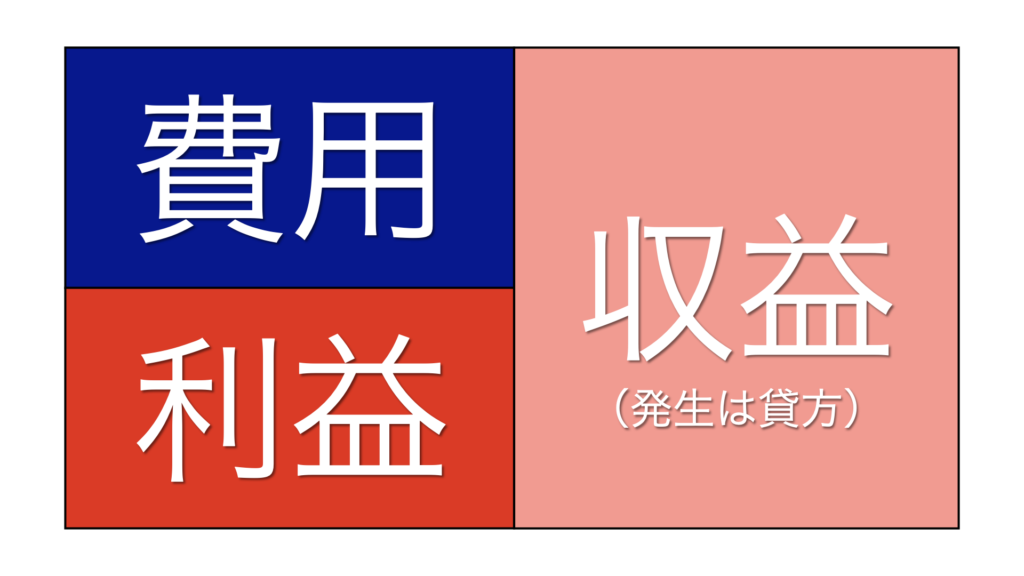

まずは、この図の復習から!

用語の整理

- 約束手形:一定の日にいくらを支払うという約束を書いた証券

- 支払手形:約束手形による代金の支払義務、勘定科目の「負債」にあてはまる

- 受取手形:約束手形による代金を受け取る権利、勘定科目の「資産」にあてはまる

- 振出人(ふりだしにん):約束手形を振り出した人

- 受取人(うけとりにん):約束手形を受け取った人、名宛人と一緒

- 名宛人(なあてにん):約束手形を受け取った人、受取人と一緒

どん歯科医院は、Ciメディカルから歯磨き粉100円を仕入れ、代金は約束手形を振り出して渡した

(仕入)100 (支払手形)100

→ (費用)発生 (負債)増えた

どん歯科医院は、Aさんに歯磨き粉100円を売り上げ、約束手形を受け取った

(受取手形)100 (売上)100

→(資産)増えた (収益)発生

約束手形の支払期日に、手形代金100円が当座預金口座に振り込まれた

(当座預金)100 (受取手形)100

→(資産)増えた (資産)減った

電子記録債券は、手形の紛失リスク、振出の事務処理の手間、印紙代がかかるなどのデメリットを解決した新しい金銭債権だそうです。

用語の整理

- 債権者:売掛金などがある側(掛けで売り上げた)

- 債務者:買掛金などがある側(掛けで仕入れた)

- 電子記録債権:電子債権記録機関で発生記録を行なって発生した債権、資産

- 電子記録債務:電子債権記録機関で発生記録を行なって発生した債務、負債

どん歯科医院は、KOデンタルに対する買掛金100円の支払いを電子債権記録機関で行うため、取引銀行を通じて債務の発生記録を行った

(買掛金)100 (電子記録債務)100

→ (費用)発生 (負債)増えた

電子債権記録機関は、KOデンタルのどん歯科医院への売掛金100円について、債権の発生記録をした

(電子記録債権)100 (売掛金)100

→ (資産)増えた (収益)発生

どん歯科医院は電子記録債務100円について、当座預金口座からKOデンタル取引銀行の当座預金口座に払い込みを行なった

(電子記録債務)100 (当座預金)100

→ (負債)減った (資産)減った

慣れない言葉が出てきましたが、

結局は、

この図が頭に入っていれば解決ですね!

勘定科目の5つの種類(資産・負債・資本・収益・費用)、「資産増えた」は借方、「収益発生」は貸方を覚えましょう!